I fondamentali e i prezzi viaggiano da sempre su binari distinti. I mercati, del resto, scontano le aspettative e si muovono ben prima che i dati macroeconomici confermino o smentiscano una narrativa. Oggi, però, questa distanza sembra essersi ampliata. Il peso crescente della gestione passiva e dei flussi automatici sta contribuendo a plasmare dinamiche di mercato sempre meno lineari, come evidenziano anche diversi studi accademici sul tema.

Il dato pubblicato ieri ne è un esempio interessante. Il PIL USA del primo trimestre si è attestato all’1,6%, al di sotto del 2% atteso, mentre l’inflazione PCE è rimasta stabile al 3,8% su base annua. Nonostante un quadro macro meno incoraggiante delle attese, i mercati azionari USA hanno comunque chiuso in rialzo.

L’oro invece, da vero “canarino nella miniera”, ha invertito al rialzo dopo la pubblicazione del dato sull’inflazione e del PIL, scontando probabilmente una crescente sfiducia nei futuri risultati di politica monetaria.

Qualche dato fondamentale scricchiola e si torna a parlare (come è accaduto molto spesso) di stagflazione, ma gli investitori retail continuano a guardare altrove, seguendo il trend legato all’AI e il momentum dei singoli titoli. Gli investitori istituzionali e i gestori attivi, dal canto loro, restano vincolati ai benchmark per non perdere terreno sul piano commerciale. In questo contesto, rimanere investiti continua quindi a sembrare una scelta razionale.

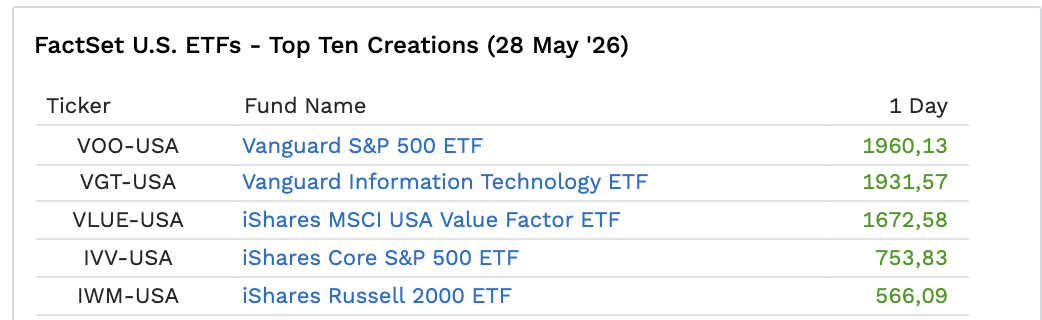

Considerando il livello di partecipazione dei retail e il peso crescente della gestione passiva, è interessante guardare i flussi in entrata sugli ETF, precisando che molti di questi acquisti sono automatici quindi ignorano qualsiasi dato economico:

Nell’ultimo giorno questi sono gli ETF che hanno ricevuto più flussi di denaro. Svetta il Vanguard S\&P 500 (che replica l’indice) con quasi 2 miliardi, poi troviamo Tecnologia, Value e altro USA.

In uscita troviamo invece bond usa a lunga scadenza, Gold e Corea:

La prima riflessione è piuttosto intuitiva: gli investitori retail tendono a comprare ciò che sale e a vendere ciò che scende. Oggi, però, vista l’enorme massa di capitali movimentata, si può forse sostenere che il retail aggregato non sia più un semplice price taker in senso assoluto. I flussi, soprattutto quelli veicolati tramite ETF, finiscono infatti per influenzare direttamente i prezzi degli asset.

La seconda riflessione è che in questi flussi non rientrano soltanto investitori retail, ma anche istituzionali e operatori professionali, che utilizzano strumenti passivi per esigenze tattiche, di copertura o di allocazione efficiente del capitale.

La terza riflessione riguarda l’elasticità dei mercati. Diversi accademici e gestori (tra cui Mike Green con la sua teoria sui flussi passivi) sostengono che la crescente concentrazione di capitali negli ETF stia contribuendo a rendere i mercati sempre più inelastici.

In passato, i gestori attivi fungevano da ammortizzatori sensibili al prezzo, comprando i titoli sottovalutati e vendendo quelli troppo cari per stabilizzare le quotazioni. Oggi (che di veri gestori attivi ce ne sono molti meno) i fondi passivi operano in totale cecità rispetto ai fondamentali aziendali, acquistando o vendendo meccanicamente le azioni solo perché un algoritmo impone di replicare fedelmente le proporzioni di un indice. Questa costante insensibilità al prezzo prosciuga drasticamente la quota di azioni “libere” disponibili per la compravendita, innescando un potente effetto moltiplicatore.

Poiché la capitalizzazione di mercato si calcola banalmente moltiplicando il prezzo dell’ultima singola azione scambiata per il totale delle azioni in circolazione, in un mercato dominato da attori passivi che comprano e trattengono, la necessità di trovare un venditore spinge sproporzionatamente in alto il prezzo marginale. Di conseguenza, l’immissione di un singolo dollaro reale può far lievitare la capitalizzazione teorica complessiva di molti più dollari (da alcuni studi si arriva a dire che il rapporto è 1:5 – In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis)

Chi frequenta i mercati da qualche decennio percepisce chiaramente quanto il contesto sia cambiato. Un dato sul PIL come quello pubblicato ieri difficilmente, in passato, avrebbe coinciso con nuovi massimi di mercato, soprattutto in uno scenario caratterizzato da inflazione persistente, alimentata anche dalle pressioni sul comparto energetico.

Lo scenario finanziario resta complesso, ma per certi versi il mercato tende oggi a semplificare: si individua un trend e lo si cavalca, finché non emerge un altro tema capace di catalizzare flussi maggiori.

Il prezzo degli asset azionari finisce così per funzionare quasi come un “correttore” delle criticità macroeconomiche: inflazione in aumento? I mercati salgono e l’attenzione si sposta altrove. Crescita in rallentamento? Poco importa, finché l’azionario continua a performare.

Non si tratta necessariamente di una dinamica pericolosa. Tutto dipende da come l’investitore comprende e interpreta questi meccanismi. I trend possono e, in parte, devono essere cavalcati; inseguirli in modo settoriale o opportunistico, però, può diventare rischioso.

Una possibile risposta strategica consiste nel mantenere un’asset allocation di lungo periodo ben definita, introducendo solo aggiustamenti marginali a favore di settori o aree geografiche rimasti temporaneamente indietro. L’obiettivo, non è contrastare il mercato per principio né inseguire ogni nuova narrativa, ma comprendere le forze che lo muovono e inserirle con intelligenza all’interno di una strategia coerente.

La vera domanda, allora, è semplice: il tuo portafoglio sta seguendo una logica strutturata oppure è esposto, magari inconsapevolmente, a pochi trend dominanti?

Se vuoi capire se il tuo patrimonio poggia su un’asset allocation solida o se è troppo dipendente da mode e concentrazioni di mercato, contattaci per un’analisi gratuita del portafoglio.