“Se si conoscono gli elementi di cui un oggetto è costituito, si conosce anche benissimo l’oggetto stesso”, scriveva Thomas Hobbes.

Spesso, invece, gli investitori utilizzano ETF che replicano indici senza sapere effettivamente di cosa siano composti, ignorando completamente i rischi connessi.

Ad esempio un portafoglio azionario ben diversificato prevede spesso una quota dedicata ai mercati emergenti, più o meno ampia a seconda del rendimento atteso stimato. Si potrebbe quindi pensare che basti inserire uno dei più famosi ETF sui mercati emergenti per ottenere automaticamente un’esposizione diversificata.

La realtà, però, è ben diversa, complice l’attuale ciclo dell’intelligenza artificiale e il peso preponderante di una manciata di aziende legate a questo trend.

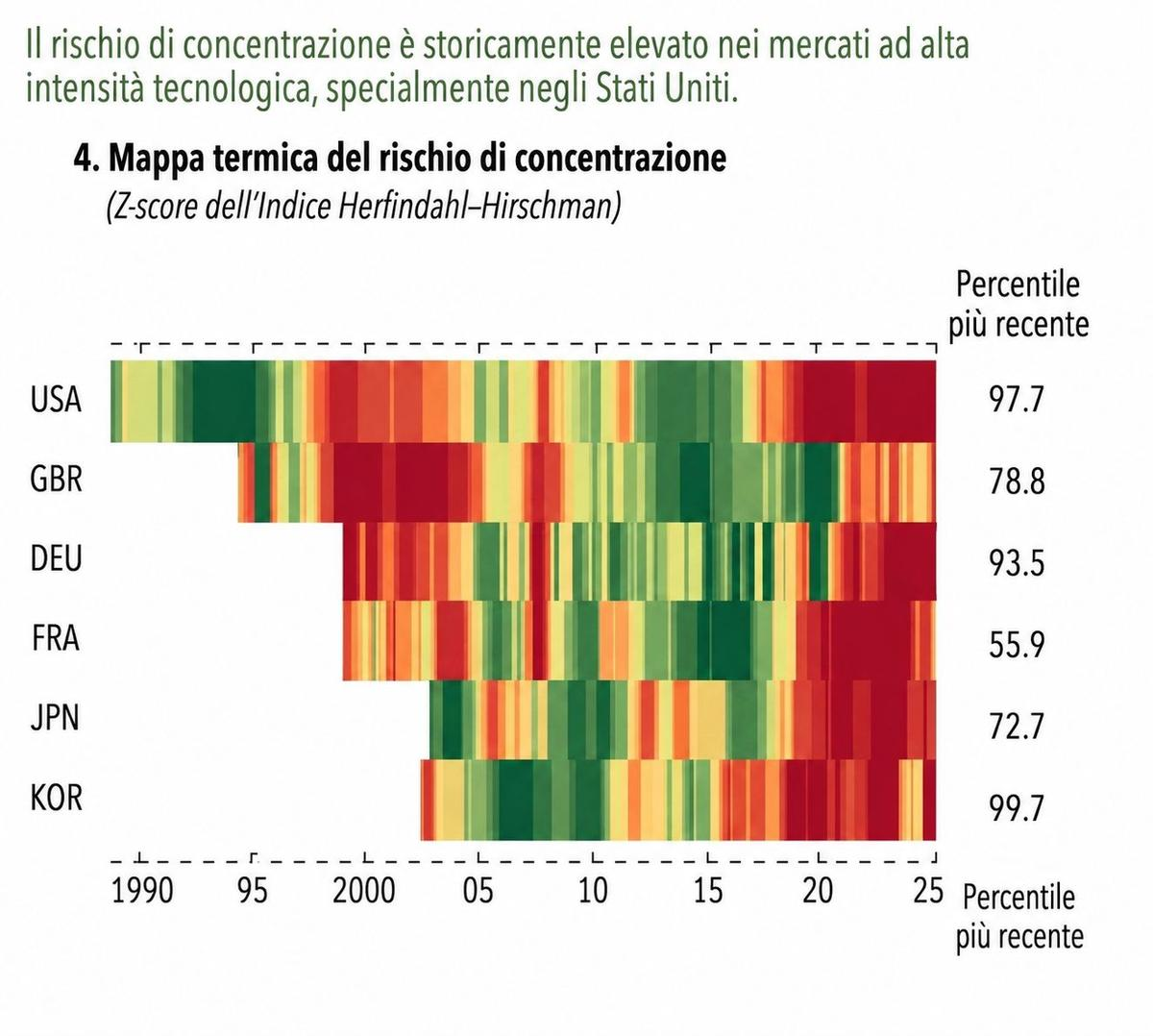

Come mostravamo qualche settimana fa, il rischio di concentrazione non è un’esclusiva del mercato azionario USA, ma riguarda anche molti altri listini, in particolare quelli che ospitano aziende leader nel settore AI. Questo accade semplicemente perché la maggior parte degli indici è costruita pesando i titoli in base alla loro capitalizzazione di mercato.

Se un settore registra ottime performance, le aziende che lo compongono crescono; di conseguenza, aumenta la loro market cap e, in proporzione, il peso che queste assumono all’interno degli indici.

Acquistando un classico ETF passivo si replicano fedelmente questi indici, ma bisogna prestare molta attenzione: il rischio è quello di trasformare un’esposizione azionaria che si credeva ampiamente diversificata in una scommessa settoriale monotematica sull’AI.

Come si evince dal grafico che vi avevamo già mostrato, l’attuale livello di concentrazione di uno dei principali “emerging markets”, il mercato coreano, è superiore al 99.7% di tutte le misurazioni registrate dal 1990 in poi. In Europa, e specialmente nel mercato francese, la situazione risulta invece molto meno problematica.

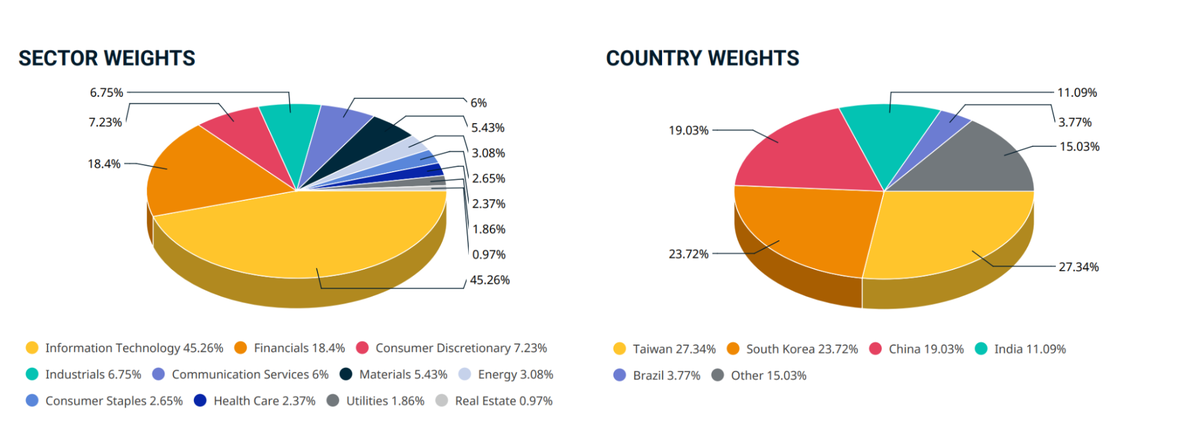

Il motivo è semplice: i listini europei hanno un’esposizione decisamente inferiore verso il settore tecnologico. Al contrario, Stati Uniti e Corea del Sud (ma anche Taiwan, seppur non compaia nel grafico) presentano un’esposizione fortissima. Basti pensare che il comparto tech pesa per circa il 10% in Europa, sale al 37% negli USA e tocca addirittura il 45% nei mercati emergenti.

Se confrontiamo un indice dei paesi emergenti con uno dei mercati sviluppati, notiamo subito un dettaglio cruciale. L’extra-rendimento degli Emerging Markets è spinto quasi interamente da due Paesi: Corea del Sud e Taiwan. La Cina, invece, continua a fare da vera e propria “zavorra” all’intero listino.

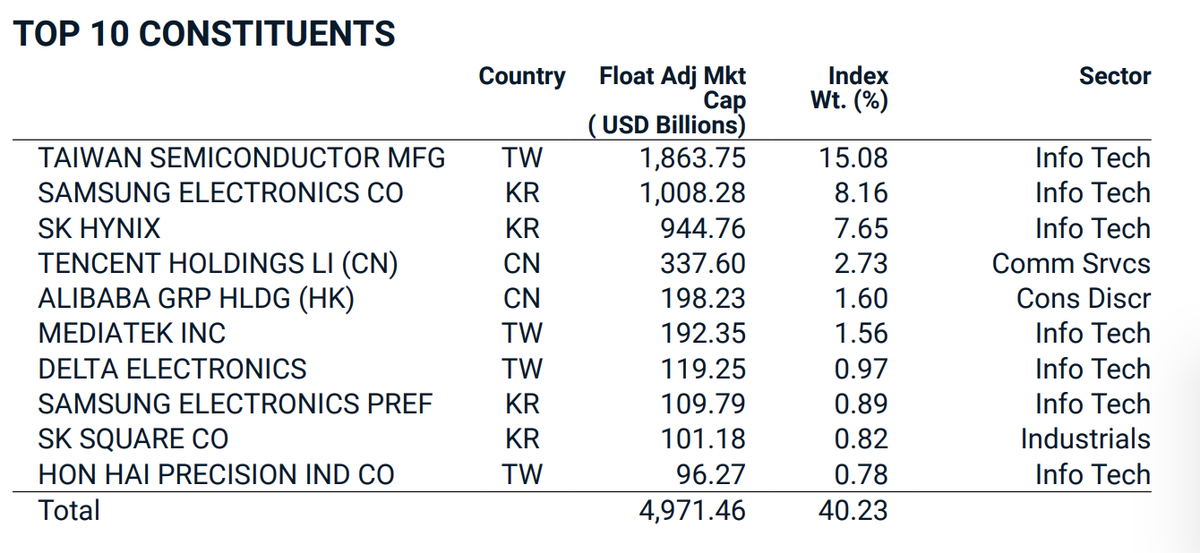

Per comprendere a cosa prestare attenzione quando si investe in questi mercati, bisogna sapere che un classico ETF sugli Emerging Markets alloca circa il 50% del proprio patrimonio quasi equamente tra Taiwan e Corea del Sud. E il dato impressionante è che, all’interno di questi due Paesi, ci sono appena tre aziende che da sole arrivano a pesare per la metà dei rispettivi indici nazionali: Taiwan Semiconductor per l’indice Taiex taiwanese, e SK Hynix insieme a Samsung per la Corea.

Queste sono le specifiche dell’indice MSCI Emerging Markets, replicato da molti ETF sui mercati emergenti.

Come si può notare circa il 30% dei vostri soldi allocati sui mercati emergenti sarebbe su 3 aziende tech. Una concentrazione che neanche gli USA stanno vivendo.

Tutto questo significa che se oggi comprate un tradizionale ETF market-weight sui mercati emergenti, magari convinti di scommettere sulla crescita demografica indiana, sulle materie prime sudamericane o sui consumi asiatici, state in realtà comprando, in buona parte, un derivato dell’industria dei semiconduttori.

Per evitare questa iper-concentrazione e ritrovare una vera diversificazione, la soluzione ottimale è adottare un approccio “Core-Satellite”.

Potete utilizzare un ETF classico sui mercati emergenti come base (il Core), ma frammentare la restante parte del portafoglio acquistando ETF su singoli Paesi (i Satelliti). Questo vi permette di non subire passivamente il peso enorme dei tech asiatici e di calibrare l’esposizione.

Inoltre, questo approccio trae vantaggio dalle attuali valutazioni del mercato cinese. Sebbene la Cina sia il principale rivale degli Stati Uniti nel campo dell’Intelligenza Artificiale, i suoi asset risultano oggi sottovalutati per cause geopolitiche.