“La crudele ironia degli investimenti è che noi investitori, nel nostro insieme, non solo non otteniamo ciò per cui paghiamo, ma otteniamo esattamente ciò per cui non paghiamo.”

Questa celebre frase di John Bogle, fondatore di Vanguard e pioniere della gestione passiva, sintetizza in modo brillante una verità assoluta: in finanza, meno paghi in commissioni, più rendimento ti resta in tasca.

Quando investiamo i nostri risparmi, tendiamo a concentrarci sul rendimento. Passiamo ore a studiare i mercati, a confrontare le performance passate e a cercare il momento giusto per entrare. Eppure, c’è un fattore molto più prevedibile e sotto il nostro totale controllo che impatta enormemente sul risultato finale: i costi di gestione.

Il TER è la percentuale che il gestore del fondo trattiene ogni anno per il suo lavoro. Può sembrare una piccola percentuale (cosa sarà mai l’1% o il 2%?) ma nel lungo periodo, a causa dell’interesse composto, queste “piccole” percentuali si trasformano in voragini per il nostro capitale.

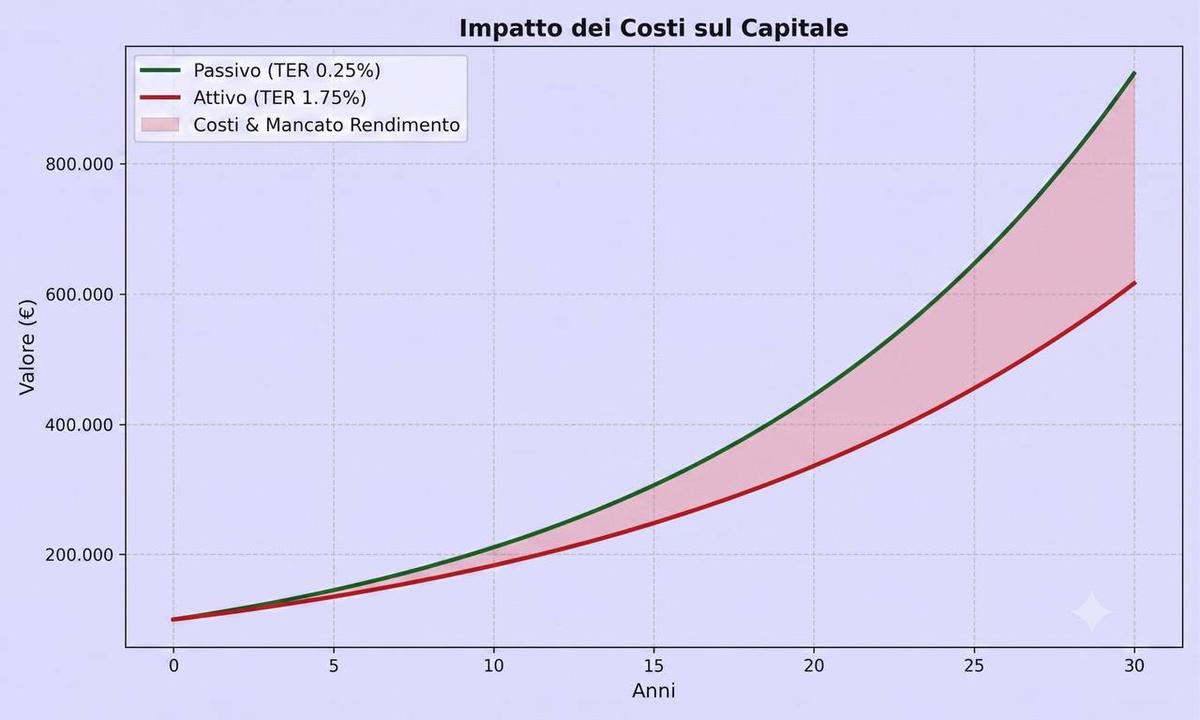

Per tradurre la teoria in numeri reali e misurabili, abbiamo realizzato una simulazione concreta. Immaginiamo un investitore che alloca un capitale di partenza di 100.000 € con un orizzonte temporale di 30 anni, ipotizzando che il portafoglio generi un rendimento lordo annuo dell’8%.

Abbiamo quindi messo a confronto l’evoluzione di due portafogli gemelli, identici per rendimento teorico, ma radicalmente diversi per efficienza:

Un portafoglio passivo (ETF) con un TER medio dello 0.25%.

Un portafoglio a gestione attiva con un TER medio dell’1.75%.

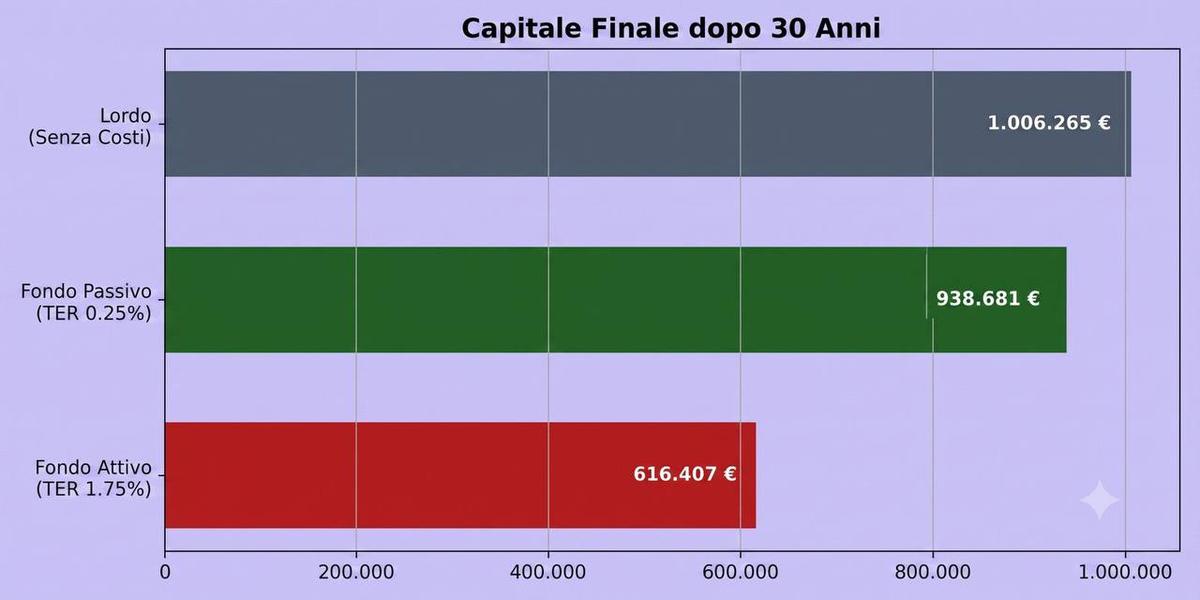

I due grafici che seguono illustrano visivamente l’esito di questo test. Il primo traccia l’evoluzione temporale dell’investimento, mostrando l’effetto progressivo delle commissioni anno dopo anno. Il secondo fotografa invece il traguardo al trentesimo anno, offrendo un confronto volumetrico immediato tra la ricchezza effettivamente ottenuta e quella assorbita dai costi.

Nei primi anni di investimento (circa fino al decimo anno), le due curve di crescita appaiono quasi sovrapposte. Questa vicinanza iniziale è il motivo principale per cui molti investitori sottovalutano il peso delle commissioni: nel breve termine, un differenziale dell’1.5% annuo appare trascurabile in termini di euro assoluti.

Tuttavia, man mano che l’orizzonte temporale si allunga, le due linee iniziano a divergere in modo esponenziale. Dai 15 anni in poi, la traiettoria si divarica drasticamente. La capitalizzazione composta agisce come un moltiplicatore, trasformando una piccola inefficienza annua in una macroscopica divergenza strutturale.

Come si evince dal grafico a barre sui capitali finali, il portafoglio attivo raggiunge un valore di 616.407 €, mentre quello passivo tocca i 938.681 €. Questo significa che una differenza commissionale di appena un punto e mezzo percentuale all’anno si è tradotta in una perdita secca di oltre 322.000 € sul risultato finale.

Se mettiamo questa cifra in proporzione al capitale iniziale di 100.000 €, l’impatto psicologico e matematico è sconvolgente, infatti quel “piccolo” 1.5% di costo aggiuntivo ha letteralmente bruciato una ricchezza pari a più di 3 volte la somma che avevi originariamente investito.

In altre parole, a causa delle inefficienze commissionali, hai dovuto rinunciare a un capitale che vale oltre il triplo dei tuoi risparmi di partenza. In termini relativi, il portafoglio inefficiente ha generato circa il 34% di ricchezza in meno rispetto al suo gemello a basso costo.

Di fronte a un’evidenza matematica così schiacciante, sorge spontanea la classica obiezione a difesa dei fondi tradizionali: “Sì, ma io pago l’1.75% perché il mio gestore è più bravo del mercato e mi farà guadagnare di più, coprendo i costi!”

Se guardiamo all’ultimo report ufficiale SPIVA, pubblicato da S&P Dow Jones Indices, scopriamo (per l’ennesima volta) però che battere il mercato è un’eccezione, non la regola. Infatti secondo il report, nel 2025 ben il 79% di tutti i fondi azionari attivi statunitensi a grande capitalizzazione ha sottoperformato l’indice S&P 500. Si tratta del quarto peggior risultato negli ultimi 25 anni. In pratica, quasi 8 gestori su 10 pagati a caro prezzo per battere il mercato, hanno fatto peggio di un semplice (ed economico) ETF che replica passivamente l’indice.

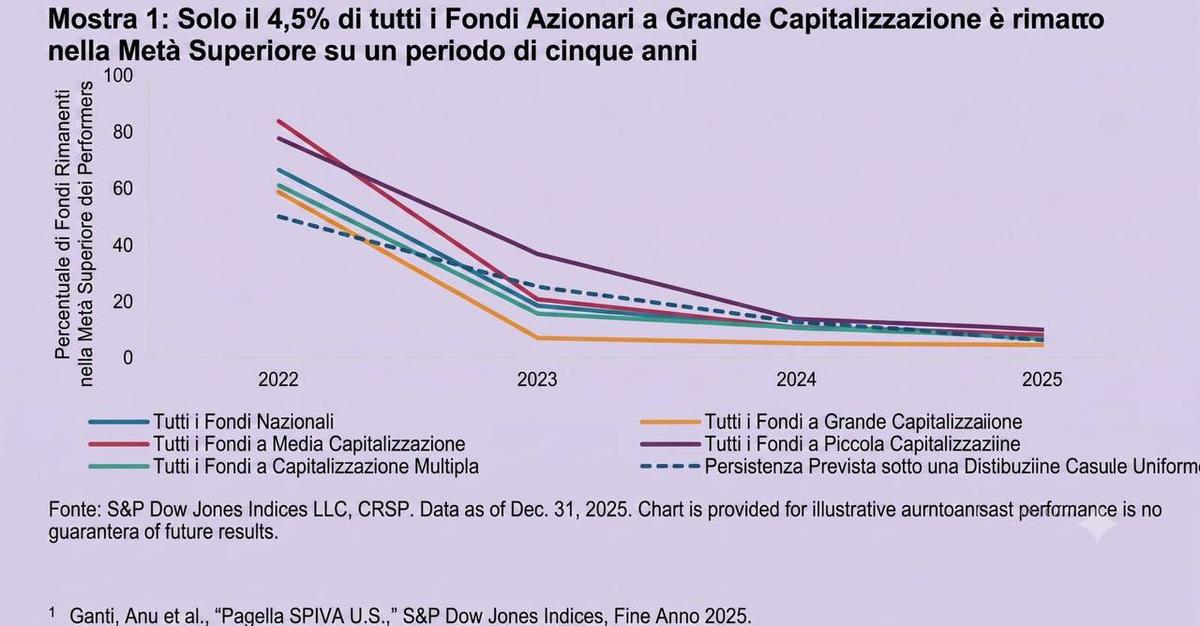

Ora potresti pensare: “Basta scegliere quel 21% di fondi che ha battuto il mercato l’anno scorso!”. Purtroppo, come dimostra il grafico qui sotto, le performance passate non sono minimamente indicative di quelle future. Andando ad analizzare i fondi azionari Large-Cap che nel 2021 si trovavano nella metà superiore della classifica (i migliori), solo il 4.5% è riuscito a rimanere tra i migliori nei quattro anni successivi.

In sintesi, i dati parlano chiaro e ci dicono che i costi che paghi sono sicuri e matematicamente devastanti sul lungo periodo, mentre la promessa di battere il mercato è statisticamente improbabile e quasi mai ripetibile nel tempo. Scegliere l’efficienza non significa rinunciare alle performance, ma assicurarsi di trattenere la ricchezza che i mercati mettono a disposizione, invece di regalarla a un’industria che raramente giustifica le proprie parcelle.