Molti risparmiatori evitano le azioni per prudenza e si affidano quasi solo a obbligazioni, titoli di stato e conto deposito. È una scelta comprensibile, ma ha un prezzo nascosto. E la via d’uscita non è l’opposto che si sente ripetere ovunque.

La prudenza è una virtù. Con i risparmi, però, può avere un prezzo che quasi nessuno mette in conto.

Succede quando, per non rischiare, si tengono le azioni al minimo e ci si affida quasi solo a conti deposito, titoli di stato e obbligazioni. Sulla carta è la scelta più sicura. Nella realtà, come vedremo, non sempre lo è. Il punto non è convincere qualcuno a fare l’opposto e buttarsi sull’azionario. È capire dove si nasconde il costo di una prudenza portata all’eccesso, e qual è la via di mezzo.

La paura ha un fondamento

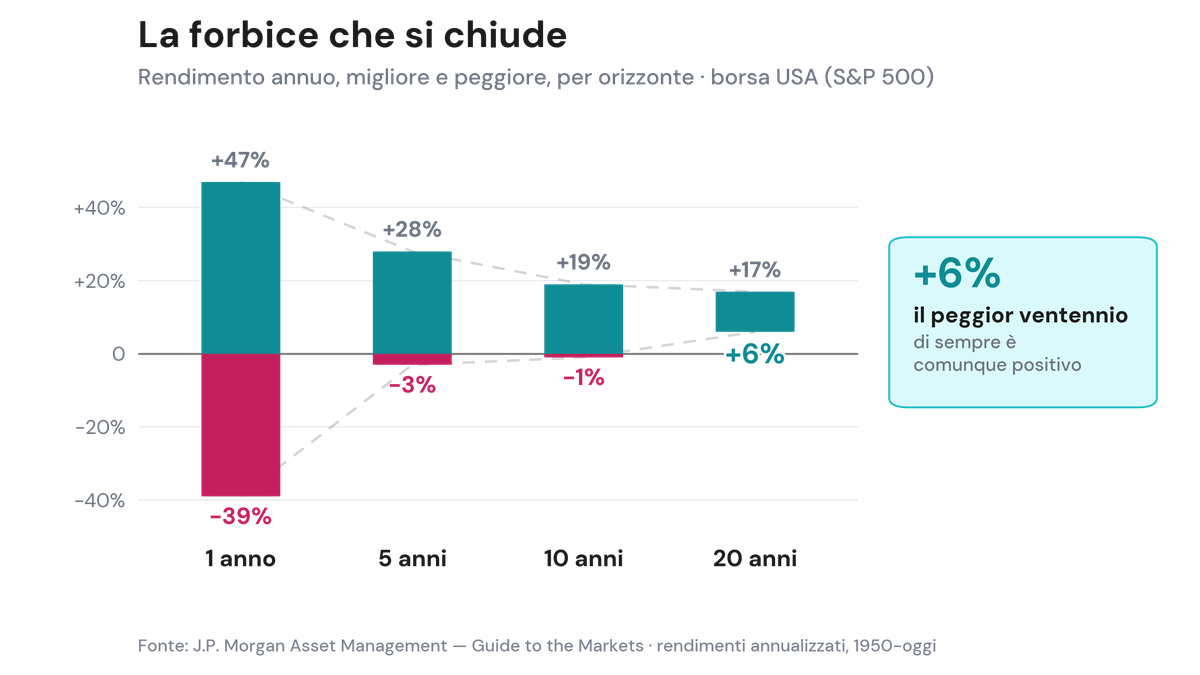

Partiamo da dove la diffidenza verso le azioni è comprensibile. Su un orizzonte breve, un anno, la borsa è davvero un’altalena. Guardando la borsa americana anno per anno dal 1950 a oggi, nel migliore di quegli anni un investitore ha guadagnato il 47%, ma nel peggiore ha perso il 39%. Quasi metà del capitale, in dodici mesi. Chi tiene le azioni a distanza per non vivere queste oscillazioni non è ingenuo, sta reagendo a qualcosa di reale.

Il problema è che quella fotografia, per quanto vera, è scattata con il tempo sbagliato. Un anno, per un investimento serio, non è l’orizzonte giusto.

Ma il tempo cambia le carte

Basta allungare lo sguardo per vedere la stessa borsa comportarsi in modo diverso. Se invece di un anno si prendono tutti i possibili periodi di cinque, dieci e vent’anni della storia, e per ognuno si guarda il risultato migliore e quello peggiore, la forbice tra i due si chiude progressivamente. Su cinque anni il periodo peggiore di sempre ha reso il 3% in meno all’anno; su dieci, l’1% in meno; su venti, il peggior ventennio della storia della borsa americana ha comunque reso un 6% medio all’anno. Il peggiore in assoluto, e resta un numero positivo.

Detto in modo diretto: il rischio di perdere non è una caratteristica fissa delle azioni, è una caratteristica del tempo per cui le si tiene. Più l’orizzonte si allunga, più quel rischio si scioglie. E non è un’impressione grafica. Due economisti, James Poterba e Lawrence Summers, in uno studio ormai classico, hanno misurato che il rischio delle azioni cresce con il tempo molto meno di quanto crescerebbe se i mercati fossero una pura lotteria: su orizzonti lunghi i prezzi tendono a rientrare verso la loro media. Resta un dato sul passato, non una promessa sul futuro. Ma capovolge l’idea di partenza: per chi ha davvero tempo davanti, le azioni sono meno rischiose, non più.

Il porto sicuro non è così sicuro

C’è l’altra faccia della stessa medaglia, ed è il costo di restarne fuori.

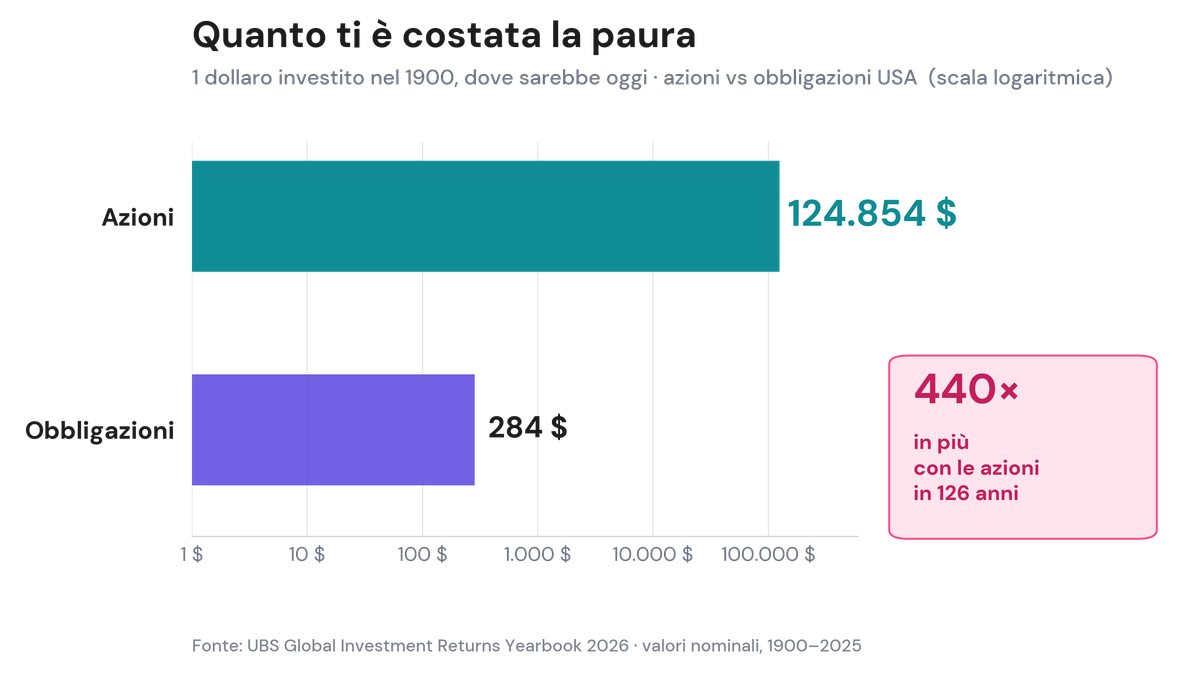

Su oltre un secolo di storia, un dollaro investito in azioni nel 1900 sarebbe diventato 124.854 dollari alla fine del 2025. Lo stesso dollaro tenuto in obbligazioni, appena 284. Quattrocentoquaranta volte tanto, in centoventisei anni. Una distanza che non si spiega con la fortuna, ma con il tempo lasciato lavorare.

E il rifugio che chiamiamo sicuro è meno solido di quanto sembri, perché c’è qualcosa che lo erode in silenzio: l’inflazione. Nel lunghissimo periodo i titoli di stato a breve termine hanno appena superato l’aumento dei prezzi. Proteggono dalle oscillazioni, questo è vero, ma non fanno crescere il capitale, e in certi periodi non ne difendono neppure il potere d’acquisto. Tenere tutta la vita i propri risparmi solo su obbligazioni e conti deposito, allora, non è davvero prudenza. È rinunciare in partenza alla parte più grande.

La trappola opposta

A questo punto la conclusione sembra scontata: e allora si mette tutto in azioni, si aspetta, e il tempo fa il resto. È la ricetta che circola ovunque, ed è anch’essa sbagliata, perché nasconde una trappola. Si chiama media.

Quel 6% del peggior ventennio è una media spalmata su vent’anni. Ma nessuno vive la media: si vive la sequenza, anno per anno. E dentro quei vent’anni, da qualche parte, c’è l’anno del meno 39%. Vale il vecchio avvertimento sugli statistici: non si attraversa un fiume perché in media è profondo un metro, perché nel punto esatto in cui si passa può essere profondo tre. È in quell’anno che il risparmiatore, lasciato solo, apre l’estratto conto, vede sparita quasi metà del capitale e vende nel momento peggiore. Non a caso gli stessi Poterba e Summers hanno misurato che più della metà di ciò che i mercati fanno mese per mese non riflette i conti delle aziende, ma è rumore, oscillazione pura. Chi resta investito vince perché ha il tempo di far esaurire quel rumore. Ma per restare bisogna reggere l’anno storto.

E c’è una seconda crepa. «Vent’anni» vale solo se si hanno davvero vent’anni davanti. Se una parte di quei risparmi serve tra sette anni, per i figli o per un progetto, su quella parte l’orizzonte reale non è venti: è sette. E a sette anni, come mostra la forbice, il rischio è ancora tutt’altro che sciolto.

La via di mezzo

La risposta, quindi, non è né restare fermi per paura, né spostare tutto sull’azionario alla cieca. Sta nel mezzo, ed è meno banale di come suona. Perché a decidere come va davvero a finire non è l’azione in sé, ma tre cose che riguardano la persona: il suo orizzonte reale, distinto obiettivo per obiettivo; come è costruito il portafoglio intorno alle azioni, perché regga l’anno storto senza costringere a vendere nel momento peggiore; e il comportamento nel momento difficile. Le tre cose sono legate: quando la struttura è giusta e l’orizzonte è chiaro, restare fermi diventa molto più semplice.

È il lavoro che il Comitato Investimenti di Cristail Capital SCF, guidato dall’Investment Director Marco Bergianti insieme all’Istituto di Ricerca, fa quando analizza un portafoglio. La prima domanda non è «quanto rende», ma se quel portafoglio è cucito sull’orizzonte vero di quella persona e se regge il momento brutto senza farla scappare.

Warren Buffett riassume tutto in due regole che sembrano una battuta e non lo sono: la prima è non perdere denaro, la seconda è non dimenticare la prima. Non significa evitare le azioni, perché evitarle del tutto, lo abbiamo visto, è a sua volta un modo per perdere, solo più lento. Significa starci dentro con metodo: l’orizzonte giusto, una struttura pensata prima e non durante, e la lucidità di non trasformare una discesa passeggera in una perdita definitiva.

La prudenza, allora, resta una virtù. A patto di non confonderla con l’immobilità.