Si vis pacem para bellum

Se vuoi la pace prepara la guerra.

E per preparare la guerra, si sa, bisogna comprare le armi e investire nel comparto difesa.

Noi europei, ultimamente, lo abbiamo imparato a nostre spese. Abituati alla stabilità e alla calma geopolitica del secondo dopoguerra, negli ultimi anni abbiamo assistito a un cambio di paradigma epocale.

Le massime istituzioni occidentali hanno rotto ogni tabù: la Presidente della Commissione UE Ursula von der Leyen ha dichiarato senza mezzi termini che “se l’Europa vuole evitare la guerra, deve prepararsi alla guerra”, mentre il Segretario Generale della NATO Mark Rutte ha annunciato la decisione storica di spingere gli investimenti nella difesa fino al 5% del PIL per i paesi membri dell’Alleanza.

A queste parole seguono i fatti. Sul fronte comunitario, la Commissione Europea ha proposto ReArm Europe, un piano strategico da 800 miliardi di euro per finanziare la difesa comune. Sul fronte nazionale, la Germania ha persino modificato la Costituzione per disattivare il “freno all’indebitamento” (Schuldenbremse), sbloccando così 500 miliardi di euro in 12 anni per l’ammodernamento dell’esercito.

Il boom del settore si è riflesso immediatamente in borsa con una crescita impetuosa. Ma proprio qui è scattato un meccanismo tipico dei mercati: l’omogeneità delle aspettative. Quando tutti gli investitori giungono contemporaneamente alla stessa conclusione, e cioè che il riarmo globale sia l’unica certezza del futuro, si precipitano a comprare gli stessi titoli.

Questo consenso unanime spinge i prezzi al rialzo in modo violentissimo e verticale, finché ogni singola previsione ottimistica non si trova totalmente incorporata nei prezzi attuali.

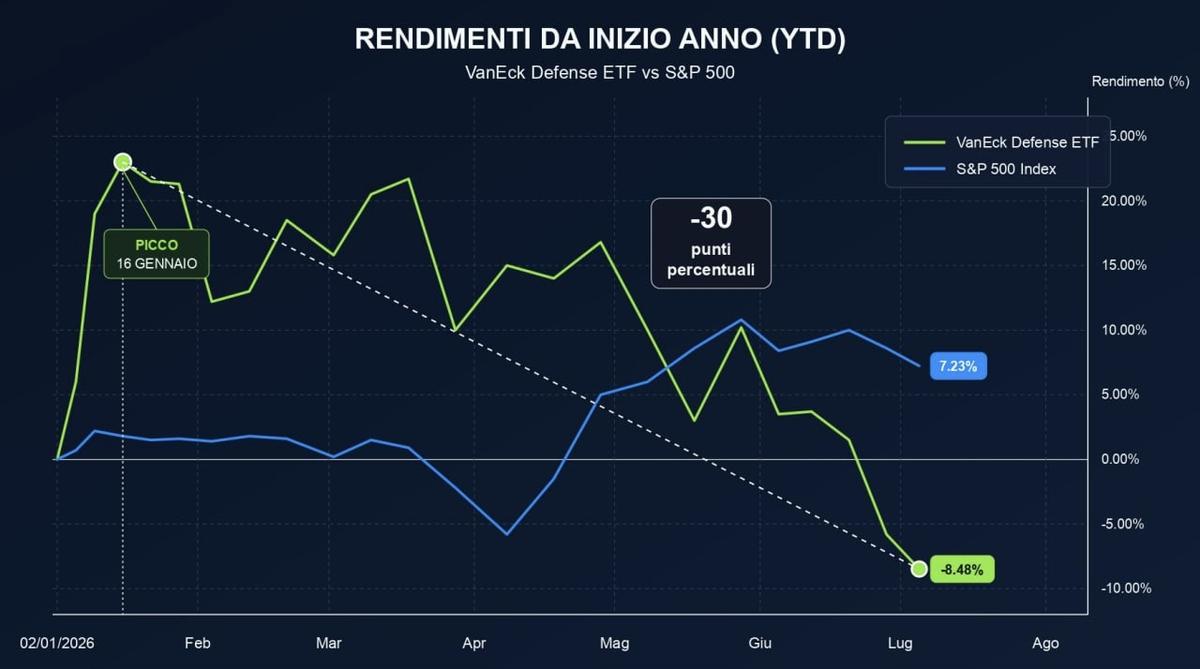

Un fenomeno evidente se osserviamo la parabola dell’ETF tematico VanEck Defense: nel periodo compreso tra aprile 2025 e la metà di gennaio 2026 (momento in cui il fondo ha toccato i suoi massimi storici) il comparto ha messo a segno una cavalcata straordinaria, guadagnando circa il 70% in meno di un anno.

A quel punto, la difesa è diventata a tutti gli effetti una “moda” finanziaria. Il problema delle mode in borsa è che, quando l’entusiasmo raggiunge il culmine e tutti sono già posizionati sul settore, non rimangono più compratori marginali per spingere i prezzi ancora più in alto.

Raggiunto questo picco di euforia, è bastato il minimo segnale di normalizzazione per far mancare il supporto ai prezzi e dare il via ad una correzione.

La divergenza tra il mercato generale e il comparto è evidente da inizio anno, con l’S&P 500 in rialzo del 7% e il VanEck Defense in calo di quasi il 9%. Il dato più significativo resta tuttavia il violento ritracciamento dal picco del 16 gennaio, da cui il settore della difesa ha perso circa 30 punti percentuali.

Le maggiori partecipazioni, e i relativi pesi, all’interno dell’ETF già citato sono:

Ora che il settore è tornato a scendere, gli investitori più oculati iniziano a fare le loro riflessioni. E per farle, come sempre, c’è bisogno di dati. Noi qui ve ne diamo alcuni.

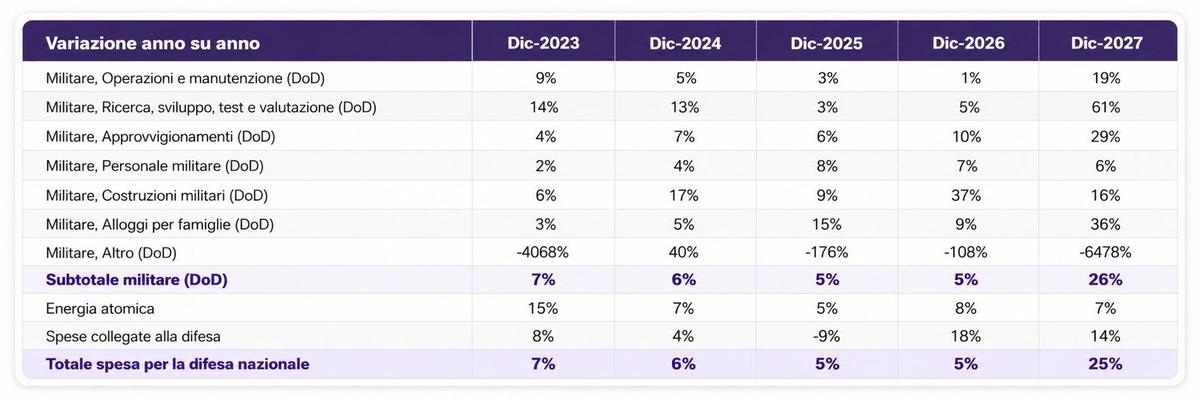

Negli Stati Uniti, che detengono il primato mondiale per spesa militare in termini assoluti, la crescita della spesa per la difesa si è attestata storicamente intorno al 5-7% annuo. Ad esempio il 2026, rispetto al 2025, ha registrato un incremento di spesa del 5%, pari a circa 50 miliardi di dollari in più su un budget totale di 966 miliardi.

Tra quest’anno e il prossimo, invece, si stima un’impennata della spesa militare del 25%, con un balzo da 966 miliardi a 1.205 miliardi di dollari. La voce di costo che trainerà questo aumento sarà la Ricerca e Sviluppo, destinata a passare da circa 150 a 250 miliardi di dollari: un incremento del 61% rispetto a quanto stanziato quest’anno nello stesso sottosettore.

Nel 2027 la Ricerca e Sviluppo arriverà a rappresentare ben il 20% dell’intera spesa militare statunitense, contro il 15% registrato nel 2025 e nel 2026. A fare spazio a questi investimenti saranno in parte i costi per il personale militare, la cui incidenza sul budget complessivo scenderà dal 23% al 20%.

Gli Stati Uniti non hanno mai speso così tanto nella loro storia in ricerca, sviluppo e test militari rispetto alle altre voci di spesa della difesa. Oltre 250 miliardi di dollari in R&S rappresentano circa lo 0.9% del PIL americano, una cifra mastodontica se si pensa che l’Italia spende meno di 40 miliardi per l’intero budget della sua difesa.

È fondamentale comprendere che i flussi finanziari destinati alla spesa militare, specialmente quelli in ricerca e sviluppo, non rimangono confinati all’interno del settore della difesa tradizionale. Al contrario, generano importanti flussi verso l’intelligenza artificiale, la robotica (si pensi allo sviluppo dei droni) e, in generale, verso tutti i comparti ad alta intensità tecnologica.

Una volta superata questa eccezionale espansione del 25% anno su anno tra il 2026 e il 2027, le stime degli analisti prevedono un ridimensionamento del tasso di crescita delle spese militari per gli anni successivi.

Questo scenario di normalizzazione, come anche lo scenario di crescita, è già incorporato nei prezzi attuali dei titoli. La vera domanda da porsi, dunque, è se l’espansione della spesa osservata tra il 2026 e il 2027 non possa trasformarsi in un nuovo standard strutturale anche per gli anni a venire. Questa ipotesi non è ancora riflessa nei corsi azionari poiché rimane un’incognita a cui è impossibile attribuire una probabilità matematica, dipendendo strettamente da variabili politiche e dinamiche geopolitiche.

In sintesi, a causa di fattori tecnici legati alla microstruttura del mercato e a dinamiche societarie specifiche (dalla governance alle singole commesse) le valutazioni attuali sono diventate molto più attraenti rispetto al recente passato.

Soprattutto considerando che il contesto macroeconomico e geopolitico non è cambiato ed i piani di spesa a lungo termine restano solidi.

Senza contare che rimane aperta una grande incognita non ancora prezzata dal mercato: la concreta possibilità che l’impennata degli investimenti non si stabilizzi dopo il 2027, ma si trasformi in uno standard strutturale anche per gli anni futuri.