Lo scorso aprile, il Fondo Monetario Internazionale ha pubblicato un report di grande rilevanza. Da questo documento abbiamo estrapolato alcuni punti chiave, sui quali abbiamo sviluppato ulteriori ragionamenti strategici.

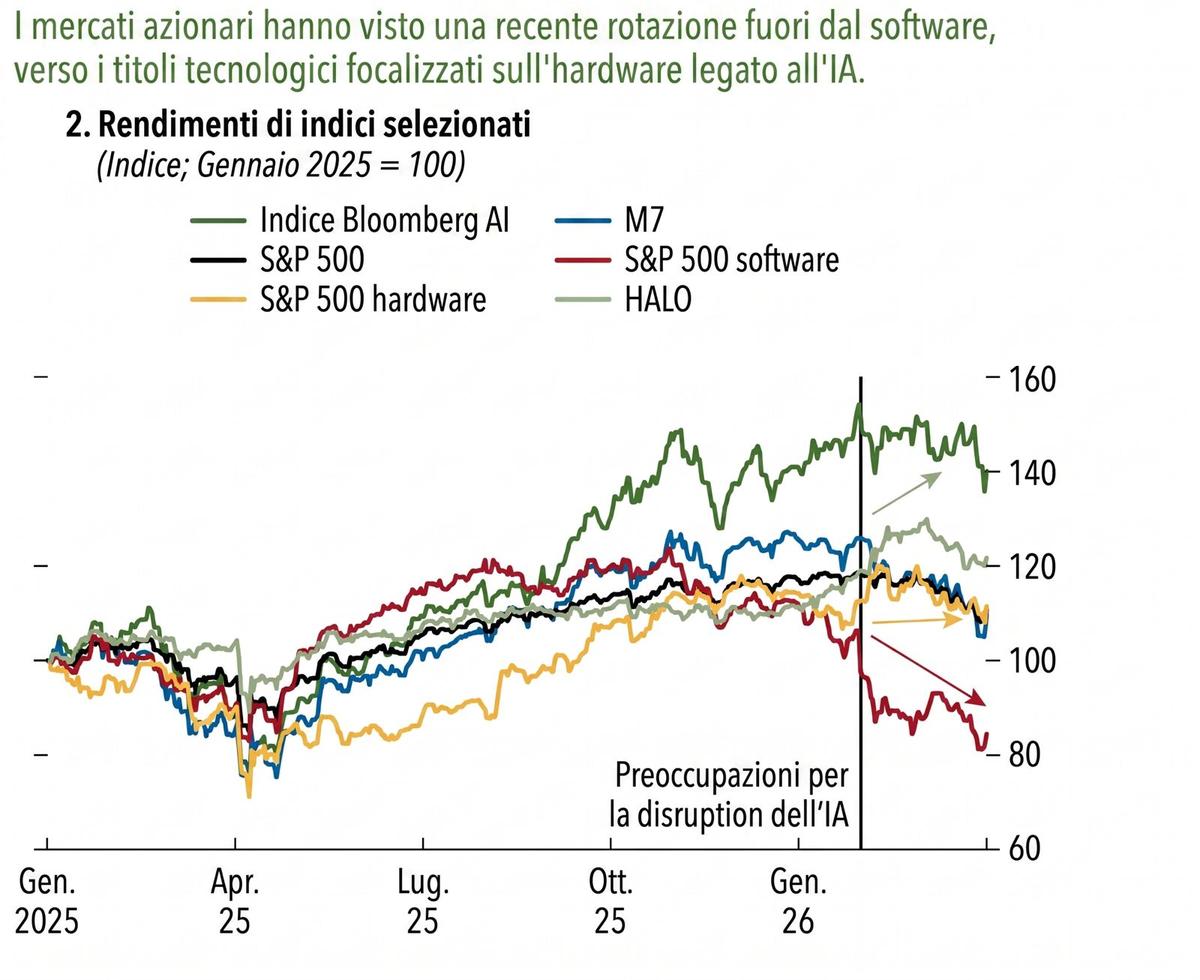

Partendo dall’analisi macroeconomica, il primo aspetto evidente è che quest’anno i mercati azionari globali hanno registrato una marcata rotazione dei capitali. I dati confermano infatti un chiaro spostamento degli investitori dal comparto software tradizionale verso le azioni tecnologiche focalizzate sull’hardware legato all’intelligenza artificiale. A conferma di questo trend, all’inizio del 2026 l’indice S&P 500 hardware e gli indici Bloomberg dedicati all’IA hanno evidenziato una forte resilienza e un’ottima crescita, mentre il comparto software ha subito una sensibile correzione, innescata principalmente dai timori di una disruption del settore.

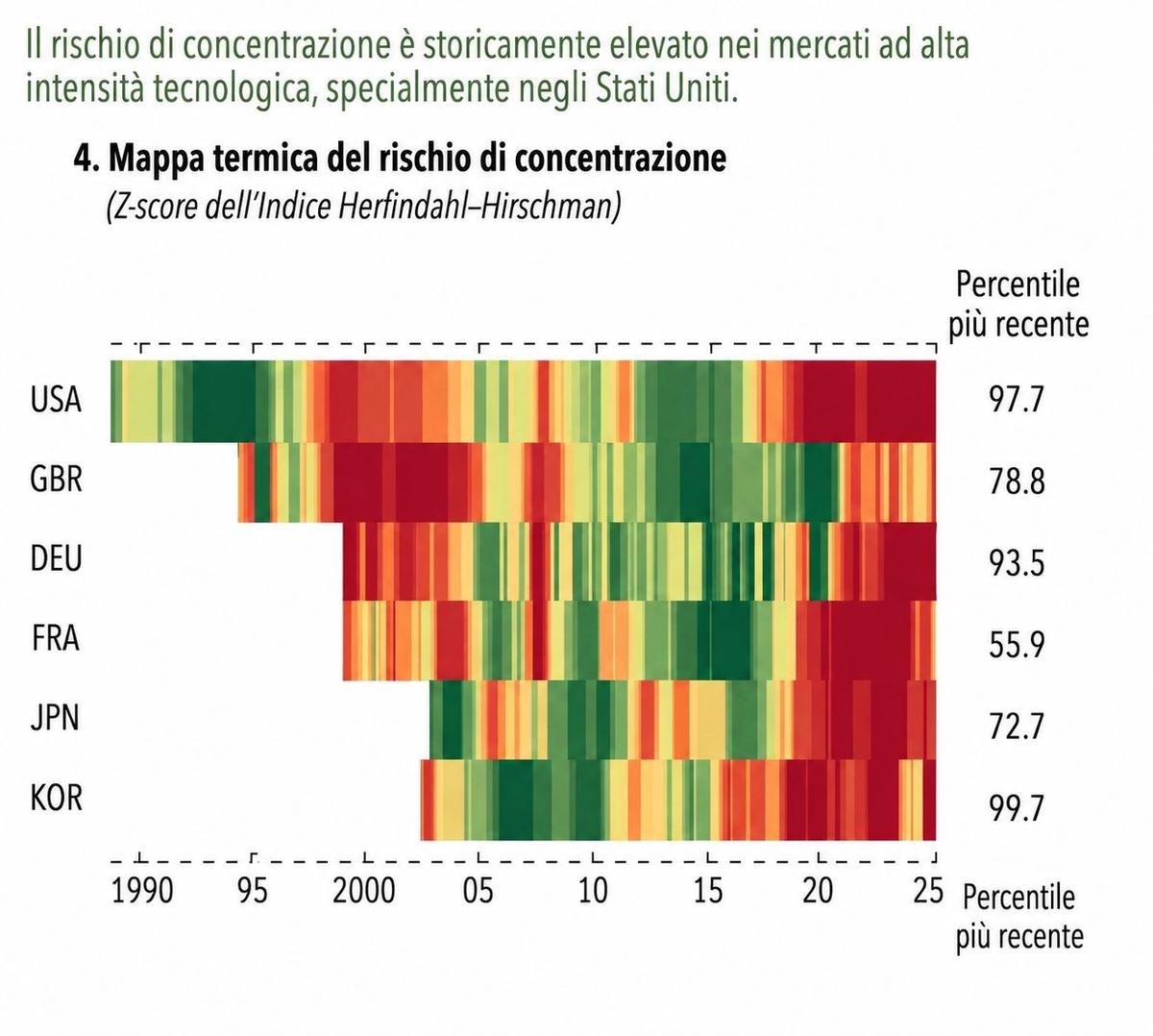

Questa dinamica ha portato a un rafforzamento senza precedenti della posizione di pochi grandi attori tecnologici. L’analisi storica di un indice di concentrazione conferma che questo tipo di rischio nei mercati è ai massimi storici. Negli Stati Uniti, in particolare, la concentrazione si attesta attualmente al 97.7esimo percentile storico, indicando che le performance dell’intero mercato dipendono in modo sproporzionato da una ristretta cerchia di titoli.

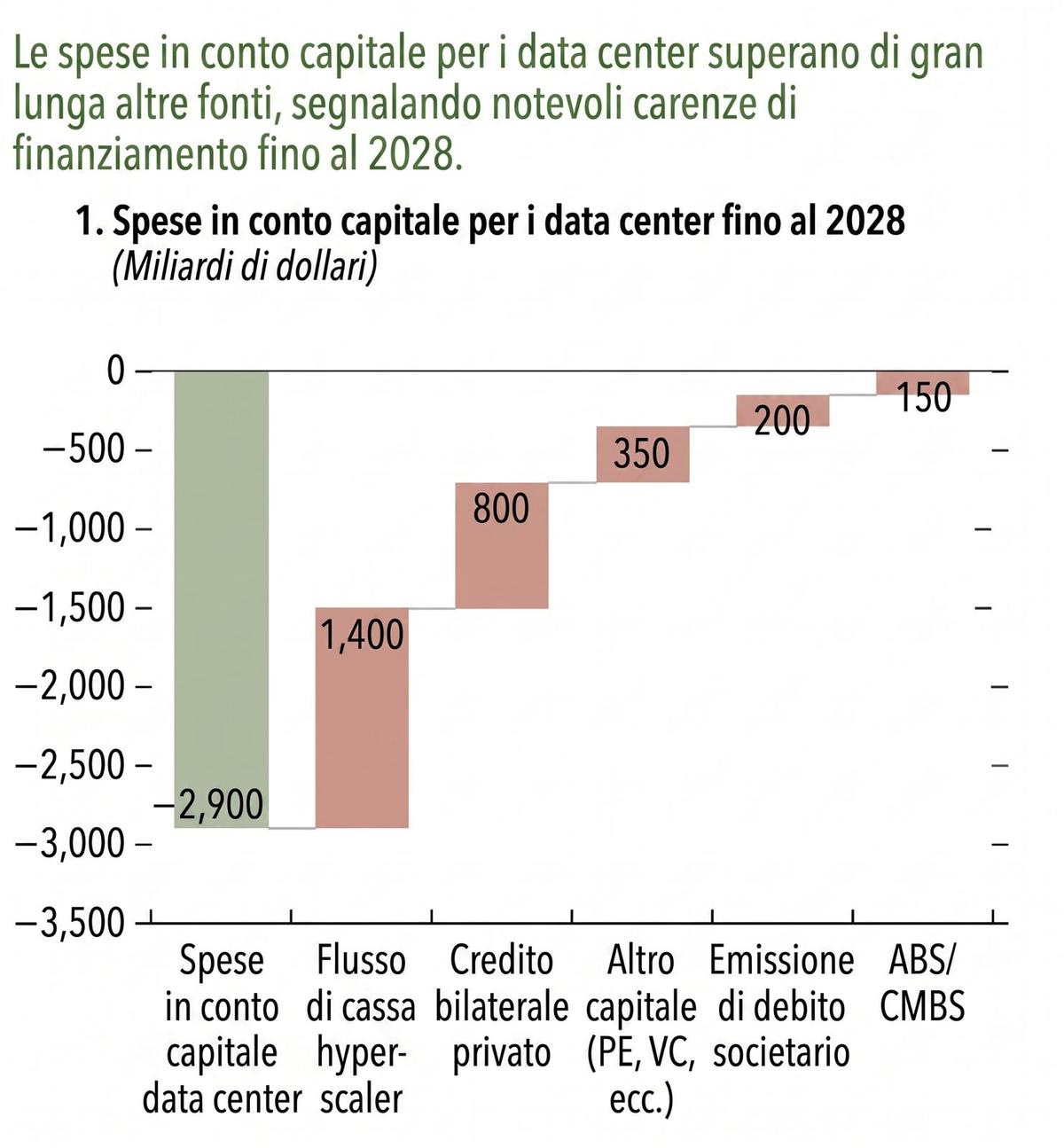

Per sostenere questo posizionamento dominante, le aziende devono far fronte a enormi spese in conto capitale.

- Le stime indicano che le spese in conto capitale per i soli data center raggiungeranno i 2.900 miliardi di dollari entro il 2028.

- I flussi di cassa operativi degli hyperscaler sono stimati a soli 1.400 miliardi di dollari nello stesso periodo.

- Questo genera un divario di finanziamento significativo, che costringe il settore a fare affidamento su credito privato bilaterale (800 miliardi) e altre forme di debito.

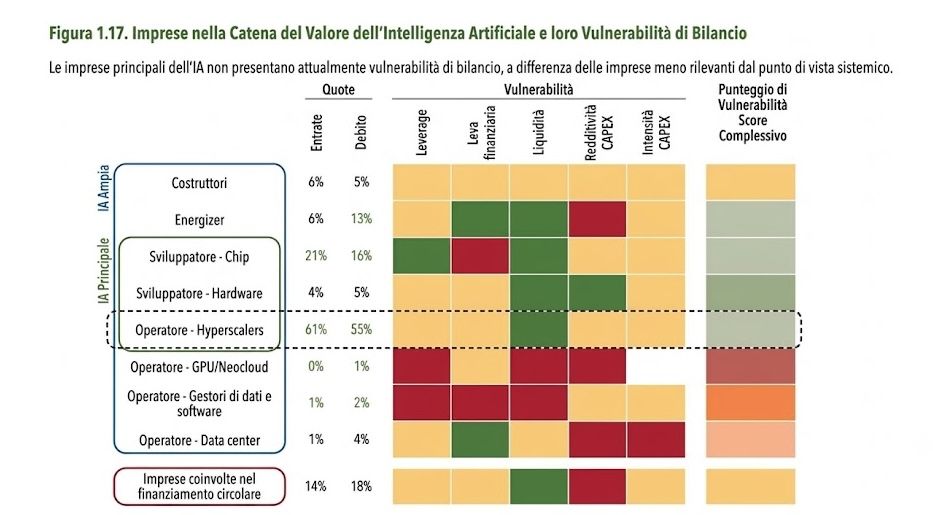

Come evidenziato dai dati gli hyperscalers di per sé non presentano al momento vulnerabilità di bilancio immediate legate ai massicci investimenti in conto capitale.

La vera pressione finanziaria si scarica invece sul segmento “Operatore – Data center”, ovvero sulle aziende del settore immobiliare commerciale che costruiscono, attrezzano e gestiscono i grandi campus tecnologici, schiacciate da un’intensità di CAPEX critica. Un caso esemplificativo è quello di Vantage Data Centers, un colosso su cui torneremo a breve analizzando il fenomeno delle cartolarizzazioni.

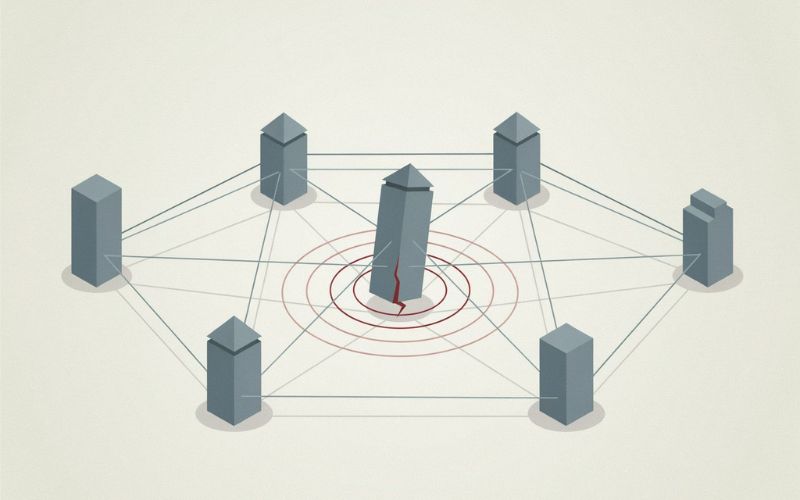

Questa interconnessione implica che un deterioramento finanziario nei nodi più deboli della catena del valore potrebbe trasmettersi rapidamente ai bilanci degli hyperscaler.

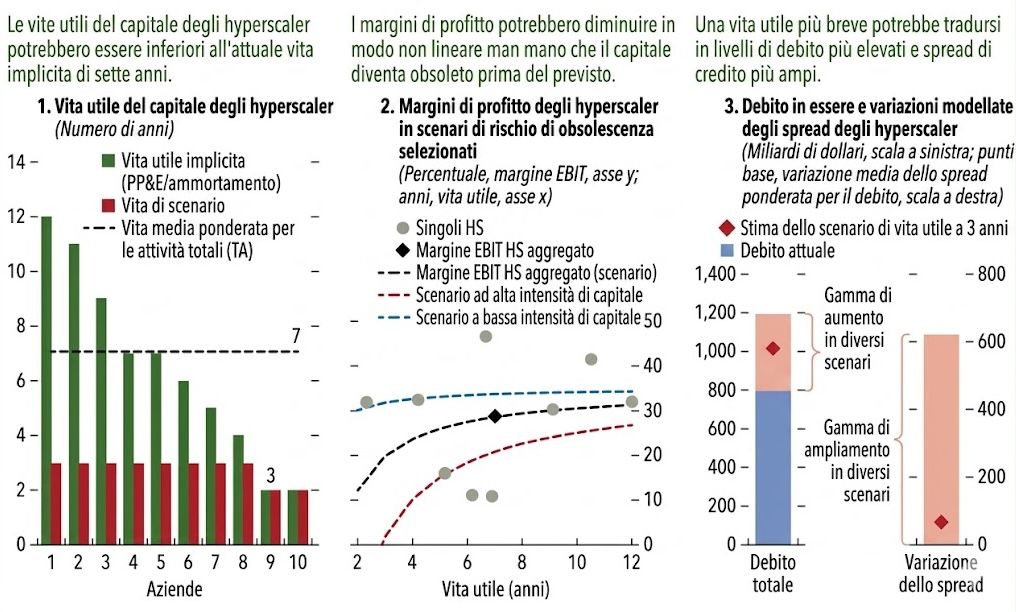

Il rischio principale che grava su questi bilanci è l’obsolescenza accelerata dell’hardware.

- I dati contabili mostrano che l’attuale vita utile media implicita degli impianti e macchinari degli hyperscaler è di sette anni.

- Se l’innovazione dovesse ridurre la vita utile operativa a soli tre o due anni, i margini di profitto subirebbero un declino non lineare (leggere il grafico andando verso sinistra).

- Una vita utile più breve si tradurrebbe meccanicamente in maggiori necessità di sostituzione, portando il debito in essere da 800 a oltre 1.000 miliardi e innescando un sensibile allargamento degli spread creditizi.

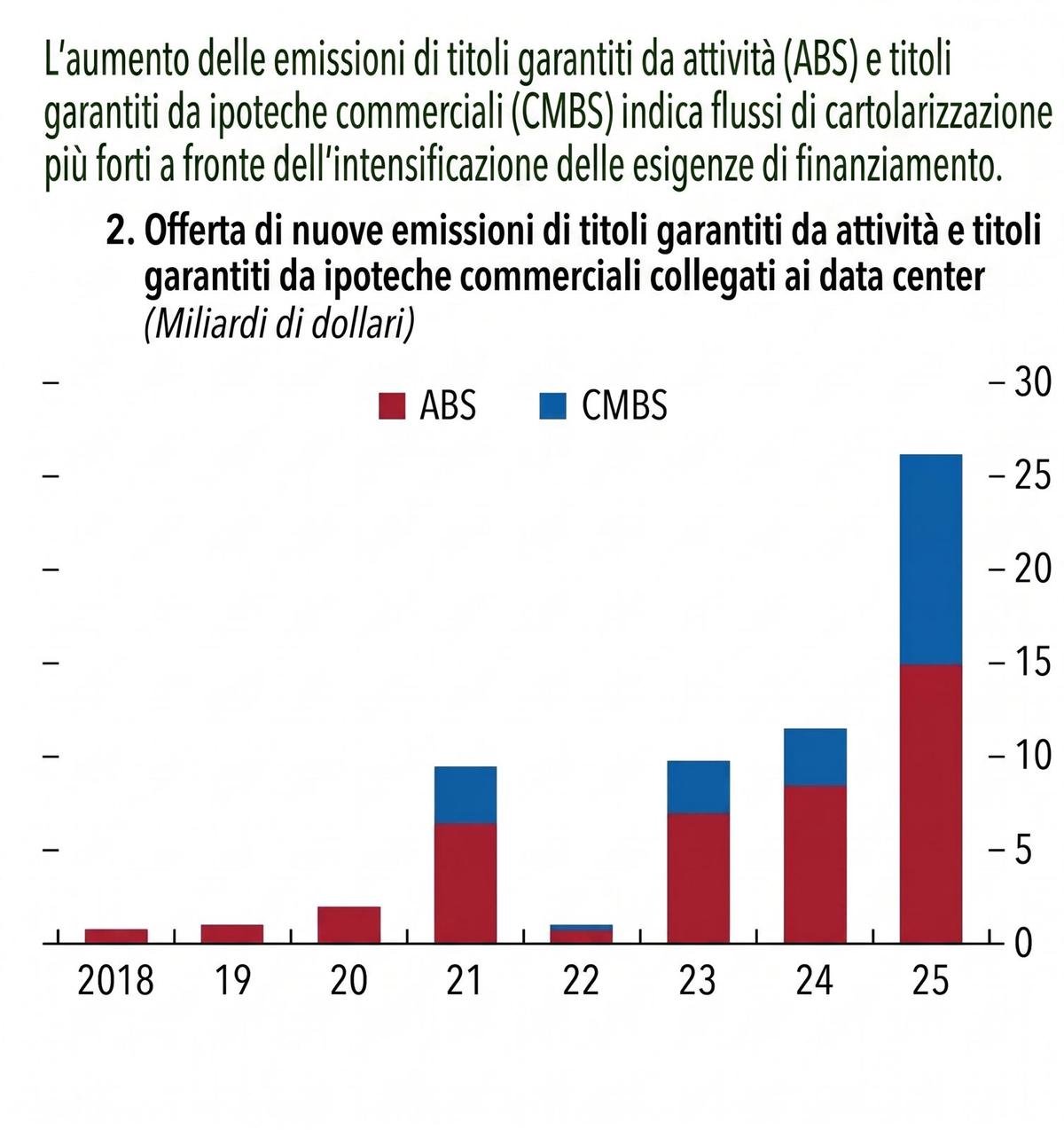

Infine, per colmare i divari di liquidità, stiamo assistendo a una crescente finanziarizzazione delle infrastrutture fisiche. L’emissione di titoli garantiti da asset (ABS) e titoli garantiti da mutui commerciali (CMBS) legati ai data center ha registrato un forte aumento, superando i 25 miliardi di dollari nel 2025, un livello nettamente superiore a quello degli anni precedenti. Questa accelerazione nelle cartolarizzazioni evidenzia come le crescenti necessità di funding del settore AI stiano venendo impacchettate e distribuite sui mercati dei capitali più ampi, trasformando un rischio operativo e di obsolescenza in un potenziale rischio finanziario sistemico.

Un esempio pratico è lo strumento con ISIN: XS2808281815, emessa da una società veicolo di Vantage Data Centers per un valore di 600 milioni di sterline. Questo titolo trasforma i futuri canoni d’affitto pagati dai colossi tecnologici per i server nel campus di Cardiff in cedole per gli investitori istituzionali.

Per capire meglio il meccanismo: i giganti del tech hanno una fame insaziabile di spazio fisico, enormi quantità di energia elettrica e potentissimi sistemi di raffreddamento per ospitare le loro macchine legate al cloud e all’intelligenza artificiale. Invece di costruire gli edifici da zero, firmano contratti di locazione pluriennali e blindati con costruttori specializzati come Vantage. La società veicolo non fa altro che raccogliere mensilmente questi affitti e usare proprio quel flusso di cassa reale per pagare materialmente la cedola (in questo caso del 6,17% annuo) a chi ha comprato il titolo. In questo modo, l’enorme costo di costruzione dell’infrastruttura IA viene scaricato direttamente sui mercati dei capitali.

Rimarchiamo che, in questo modo, l’enorme costo di costruzione dell’infrastruttura IA viene scaricato direttamente sui mercati dei capitali.

In sintesi l’attuale rally dell’hardware IA sta mascherando una complessa transizione strutturale. Il comparto tech sta passando da un modello storicamente “leggero” (software ad alto margine e basso capitale) a un modello industriale “pesante”, dominato da infrastrutture fisiche imponenti, altissima intensità di capitale, rapida obsolescenza e una crescente dipendenza dalla leva finanziaria. La futura stabilità dei mercati non dipenderà solo dai traguardi tecnologici dell’IA, ma dalla capacità del sistema finanziario globale di assorbire l’enorme fabbisogno di liquidità e i costi di ammortamento accelerato imposti da questa nuova infrastruttura.

Inoltre, come dimostra il caso Vantage, una parte significativa del CAPEX viene di fatto ”’esternalizzata”: queste enormi spese non gravano nell’immediato sui bilanci degli hyperscalers, ma rischiano di impattarli nel lungo termine attraverso le interconnessioni della catena del valore. Al contempo, il fenomeno tocca direttamente i mercati finanziari. Se l’emissione di questi titoli strutturati continuerà a crescere in massa, il rischio operativo e di obsolescenza tecnologica continuerà a essere scaricato sugli investitori, trasformandosi gradualmente in un potenziale rischio sistemico.

Pertanto, in un’ottica di rigoroso risk management, per valutare l’effettiva esposizione al rischio di un portafoglio non basta fermarsi all’apparente solidità dei bilanci dei grandi player. È fondamentale analizzare in profondità l’intera rete di interconnessioni finanziarie e operative in cui questi colossi sono inseriti.

Questo è esattamente il lavoro di analisi preventiva che il nostro comitato investimenti svolge ogni giorno, e rappresenta il vero valore aggiunto che contraddistingue il nostro servizio di consulenza.